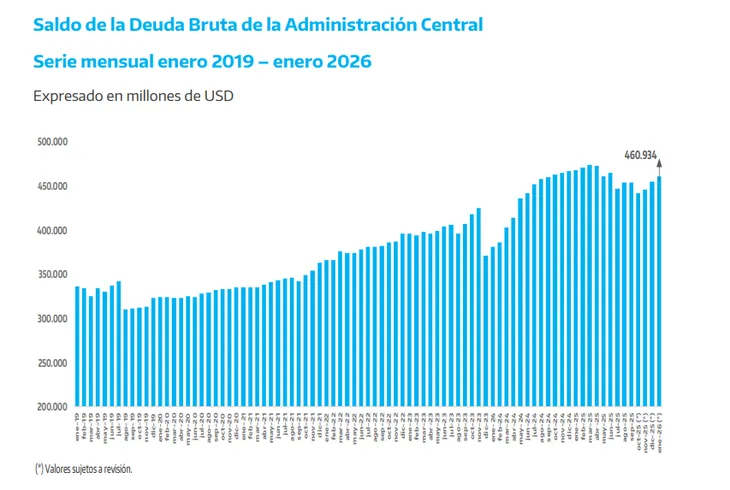

El stock de deuda bruta creció en u$s5.867 millones durante el primer mes de 2026 por capitalización de intereses y ajuste por inflación. Desde noviembre de 2023 acumula una suba superior a los u$s35.000 millones.

La deuda pública bruta de la Administración Central alcanzó en enero los u$s460.934 millones, lo que representa un incremento de u$s5.867 millones respecto de diciembre, según datos oficiales de la Secretaría de Finanzas. El aumento se produjo en un mes donde el Tesoro afrontó vencimientos significativos por el equivalente a u$s18.033 millones.

De acuerdo con el informe oficial, en enero se realizaron pagos por u$s18.033 millones: el 73% en moneda local y el 27% en moneda extranjera. Del total, u$s15.959 millones correspondieron a amortizaciones de capital y u$s2.074 millones a intereses. Pese a estos desembolsos, la deuda en situación de pago normal creció en u$s5.856 millones.

¿Por qué aumentó la deuda si se pagaron vencimientos?

El incremento del stock respondió principalmente a tres factores contables y financieros que no implican desembolsos inmediatos de efectivo:

📊 Ajuste de instrumentos indexados por CER (inflación): u$s3.410 millones

💰 Capitalización de intereses de bonos y letras: u$s3.171 millones

💱 Conversión de deuda en pesos a dólares: u$s1.300 millones

🔹 Otras operaciones (avales y amparos): u$s4 millones

Estos conceptos no se computan en el resultado fiscal primario, pero sí incrementan el stock total de deuda.

Evolución desde el inicio de la gestión

En comparación con noviembre de 2023 —inicio del mandato de Javier Milei— la deuda bruta aumentó en u$s35.378 millones, al pasar de u$s425.556 millones a los actuales u$s460.934 millones.

No obstante, el Gobierno distingue entre deuda bruta y deuda consolidada (que integra pasivos del Tesoro y del Banco Central descontando depósitos oficiales). Bajo ese criterio, el stock consolidado muestra una reducción interanual, producto del traspaso de pasivos del BCRA al Tesoro y de la disminución de compromisos con el sector privado.

Composición por moneda y acreedor

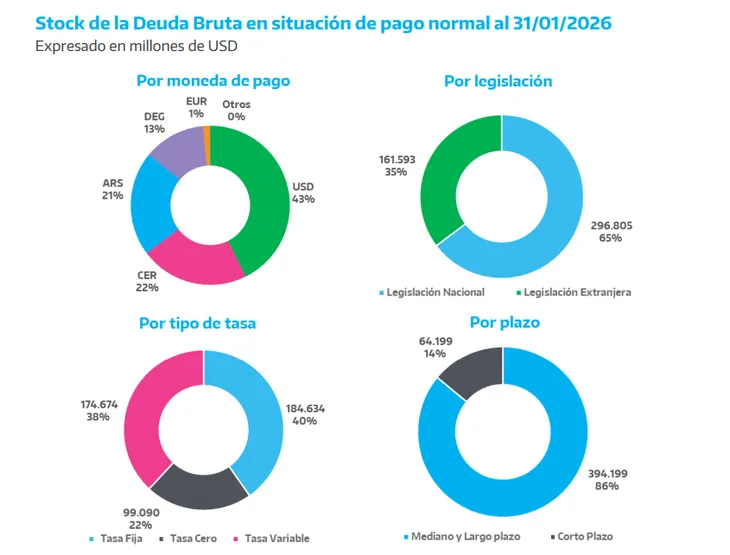

📌 Por moneda: el 43% de la deuda en situación de pago normal está denominada en moneda local, mientras que el 57% corresponde a moneda extranjera.

📌 Por instrumento: el 76,8% del total se concentra en Títulos y Letras del Tesoro Nacional. Las obligaciones con acreedores externos oficiales representan el 21,8%, los Adelantos Transitorios el 0,6% y otros instrumentos el 0,8%.

📌 Organismos internacionales: el stock totalizaba a fines de enero u$s97.095 millones. De ese monto, u$s57.744 millones corresponden al Fondo Monetario Internacional, u$s19.931 millones al BID y u$s12.808 millones al Banco Mundial.

Durante los últimos doce meses, la deuda bruta en situación de pago normal disminuyó en u$s6.977 millones, resultado de un aumento de u$s7.375 millones en moneda extranjera y una reducción de u$s14.352 millones en moneda local.

Próximos vencimientos: un calendario exigente

El calendario financiero del Tesoro mantiene una elevada concentración de pagos en los próximos meses. A fines de febrero deben afrontarse vencimientos superiores a u$s1.000 millones vinculados a Bopreales y casi u$s878 millones en intereses del acuerdo de Facilidades Extendidas con el FMI.

Los picos más relevantes se concentran en abril, junio y julio, con montos que en algunos casos superan los $20 billones. Entre los instrumentos predominan bonos ajustados por inflación (Boncer y Lecer), títulos duales y bonos atados al dólar, aunque los compromisos en pesos representan la mayor parte del calendario.